本文

個人町民税について

個人町民税

個人町民税

個人町民税は、月形町に住んでいる方に納めていただく税金です。

※実際は、道民税を含めた町道民税として納めていただいており、道民税分は町から道へ支払いします。

納税義務者

個人町民税を納める方は、1月1日現在に月形町に住んでいる方です。

均等割

~令和6年度より個人町・道民税と併せて森林環境税の課税が始まります~

森林環境税とは「森林環境税及び森林環境譲与税に関する法律(平成31年法律第3号)」に基づき、森林の整備等に必要な地方財源として、令和6年度から国内に住所のある個人に対して課税される「国税」であり、一人年額1,000円が課税されます。

徴収については、個人町・道民税均等割の徴収と併せて行われます。

皆さまにご負担をおかけいたしますが、ご理解、ご協力をお願いいたします。

町・道民税の均等割の改正内容(令和5年度から)

|

改正前 |

改正後 |

|

|---|---|---|

|

町民税 |

3,500円 |

3,000円 |

|

道民税 |

1,500円 |

1,000円 |

|

森林環境税 |

― |

1,000円 |

|

合計額 |

5,000円 |

5,000円 |

均等割がかからない方

ア 生活保護法によって生活保護を受けている

イ 障がい者、未成年者、寡婦(夫)の方で前年中の所得金額が135万円以下

ウ 前年の合計所得金額が、28万円×(本人+同一生計配偶者+扶養親族の数)+10万円+17万円(※)以下

※17万円は、同一生計配偶者または扶養親族がいるときに加算します

所得割

住民税所得割は次のとおり計算します。

所得割の計算方法

所得割の税額は、課税所得金額に10%を乗じ控除額を引いた金額になります。

所得割の税額の計算は、次のとおりです。

(前年の合計所得金額-所得控除額=課税所得金額)×10%-調整控除=所得割額

※退職所得、山林所得、土地建物の譲渡所得等は、計算方法が異なりますので、住民課税務係までお問合せください。

所得割がかからない方

前年の合計所得金額が、35万円×(本人+同一生計配偶者+扶養親族の数)+10万円+32万円(※)以下

※32万円は、同一生計配偶者または扶養親族がいるときに加算します

申告

月形町に住んでいる方は、原則として前年の所得を3月15日までに申告しなければなりません。所得税が課税されない場合であっても、住民税が課税になる場合がありますので、必ず申告してください。

- 地震保険料控除が創設されました<外部リンク>

- 所得税から引ききれなかった住宅ローン控除について<外部リンク>

納税

特別徴収

特別徴収税額通知書により、給与から天引きして給与の支払者に6月から翌年の5月までの12回に分けて納めていただきます。

普通徴収

納税通知書により、4期に分けて納めていただきます。

各期の納期は次のとおりです。

なお、納期限が土日、祝祭日になる場合は、翌営業日となります。

| 第1期 | 6月30日 |

|---|---|

| 第2期 | 8月31日 |

| 第3期 | 10月31日 |

| 第4期 | 12月25日 |

普通徴収の納税通知書は、例年6月1日に発送します。

※町税の納期一覧はこちらへ。

税額

個人町民税の税額は、均等割と所得割の合計により算出します。

特別徴収にご協力ください

月形町では北海道空知総合振興局及び空知管内全市町と連携し、個人住民税(町・道民税)の特別徴収実施事業所の拡大に取り組んでいます。

まだ、特別徴収を行っていない事業主の皆さまには、この制度をご理解いただき、特別徴収の実施にご協力ください。

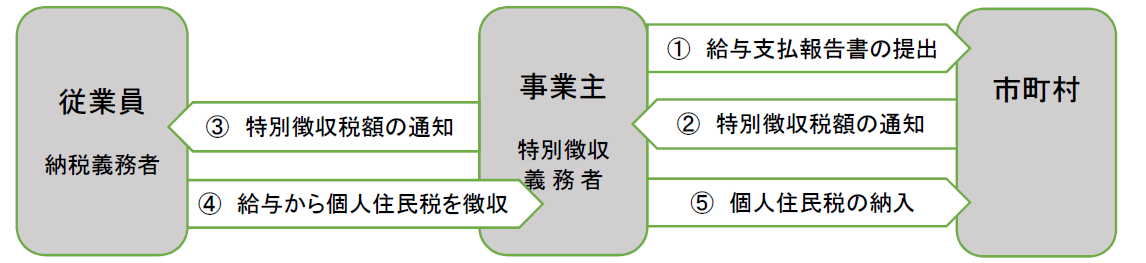

個人住民税の特別徴収とは

給与支払者(事業主)が、給与所得者(従業員)に毎月支払う給与から個人住民税を徴収(天引き)し、従業員の住所地の市町村に納入する制度です。

地方税法や町の条例規定により、所得税の源泉徴収を行うすべての事業主の方に義務付けられています。

特別徴収のしくみ

- 毎月1月末までに、事業主は市町村へ「給与支払報告書」を提出します。

※年度途中から特別徴収に切り替えることも可能ですので、ご相談ください。 - 毎年5月末までに町・道民税を計算し、特別徴収税額の通知書類等を送付します。

- 事業主は、従業員に「特別徴収税額決定通知書」を交付します。

- 毎月従業員に支給する給与から個人住民税を徴収します。

- 事業主は、徴収した税額を翌月10日までに町に納入します。

特別徴収に関するQ&A

Q1 特別徴収へ切り替えるメリットはありますか?

A1 特別徴収は従業員の方にとって便利な制度で、年4回(普通徴収)の納期が年12回となり、1回に納める税額が少なくなるほか、直接金融機関等に納付に出向く手間がなくなり、納付忘れを防ぐことができます。

Q2 事務手続きは難しくありませんか?

A2 町・道民税の特別徴収は、所得税のように税額計算をする必要はありません。町より特別徴収税額通知書を送付しますので、従業員の給与支払いの際に税額を徴収し、町へ納付していただきます。

Q3 特別徴収の事務が煩雑である。従業員からも普通徴収で納めたいと言われたら?

A3 所得税の源泉徴収義務を有する事業主は、個人住民税の特別徴収をしなければなりません。

事務が煩雑であることや従業員の希望を理由として、普通徴収を選択することはできません。