本文

令和7年度月形町定額減税補足給付金(不足額給付金)の支給について

☆お知らせ☆

支給対象者と思われる方には、8月初旬に申請書類を送付しますので、確認・記載の上、提出期限までに保健福祉総合センターまでご提出ください。

※令和6年中に月形町に転入し、月形町から調整給付金(当初分)を受給していないが令和7年1月1日時点に月形町に住所を有する方で、定額減税補足給付金(不足額給付金)の対象と思われる方などには、申請書類を送付しておりません。

支給対象と思われるのに申請書類が町から送付されていない方は、月形町保健福祉総合センターまでご連絡していただいた上、下記の申請書をご提出ください。

(1)令和6年中に月形町へ転入し、不足額給付金の支給対象と思われる方

定額減税補足給付金(不足額給付金)転入者用申請書 [Excelファイル/274KB]

(2)本人及び扶養親族等として定額減税対象外であった方で、不足額給付金の支給対象と思われる方

定額減税補足給付金(不足額給付金)転入者以外用申請書 [Excelファイル/321KB]

不足額給付金について

不足額給付金は、令和6年度月形町定額減税補足給付金(調整給付)の算定に際し、令和5年分所得等を基に給付金の支給額を推計したことなどにより、令和6年分所得税額及び定額減税の実績額などが確定した後に、本来支給すべき支給額(調整給付所要額)と調整給付金の支給額(当初調整給付額)に差額が生じた方などへ、その差額を支給するものです。

不足額給付金の対象となる方

令和7年1月1日時点、月形町に居住していた

次の「対象者1」または「対象者2」のいずれかに該当する方

対象者1(支給要件)

令和6年分の所得税額および定額減税の実績が確定したことにより、調整給付所要額※が令和6年度調整給付金を上回った方。

※令和6年分所得税の申告等をもとに計算する、本来給付すべき調整給付金の額

支給対象となる可能性のある方の例

以下に該当する方は、不足額給付の支給対象者となる可能性があります。

・令和6年中の収入が、令和5年中の収入を下回った方

・令和6年中に退職した方

・令和6年中に子どもが産まれた方

・令和5年中は収入がなかったが、令和6年中に就職した方 等

対象者2(支給要件)

以下の1.から3.をすべて満たす方

1.令和6年分所得税額及び令和6年度分個人住民税所得割額が0円であること

定額減税「前」の税額が、どちらも0円である必要があります。

2.税制度上、扶養親族に該当しないこと

以下に該当する方等が対象となります。

・令和6年中に青色事業専従者又は白色事業専従者であった方

・令和6年分及び令和5年分の合計所得金額が48万円を超える方

3.低所得世帯等への給付金の支給対象ではないこと(支給対象世帯の世帯主若しくは世帯員ではないこと)

低所得世帯等への給付金とは、以下の給付金(月形町以外の自治体からの同様の給付金を含む)をいいます。

・令和5年度月形町物価高騰対応重点支援臨時給付金【1世帯7万円】

・月形町住民税均等割のみ課税世帯重点支援臨時給付金(均等割のみ課税世帯分)【1世帯10万円】

・月形町物価高騰対応低所得世帯支援こども加算臨時給付金(こども加算分)【対象児童1人5万円】

・令和6年度月形町新たな物価高騰対応重点支援臨時給付金【1世帯10万円】

・令和6年度月形町新たな住民税均等割のみ課税世帯重点支援臨時給付金【1世帯10万円】

・令和6年度月形町新たな物価高騰対応低所得世帯支援こども加算臨時給付金【対象児童1人5万円】

・令和6年度月形町住民税非課税世帯等重点支援臨時給付金【1世帯3万円】

など

支給額

対象者1(支給額)

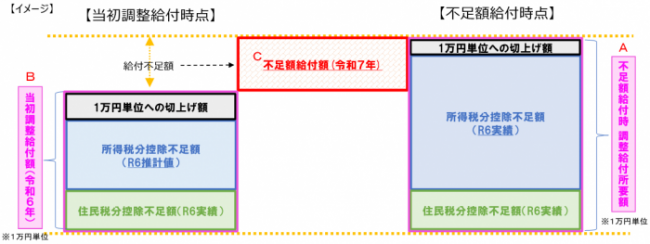

【C】不足額給付金支給額=【A】調整給付所要額-【B】当初調整給付額

【A】調整給付所要額の算定(1と2の合算額を1万円単位に切り上げ)

定額減税可能額(令和6年分確定所得税額)-令和6年分確定所得税額・・・1

定額減税可能額(令和6年度分個人住民税)-令和6年度分個人住民税所得割額・・・2

※令和6年分確定所得税額は、国が提供する「不足額給付のための算定ツール」を用いて、原則として、令和7年度分個人住民税の課税状況から推計しています。

※一方の税額が0円の場合でも、1及び2について算定します。

※1・2がマイナスの場合は0円とします。

【B】当初調整給付額の算定(3と4の合算額を1万円単位に切り上げ)

定額減税可能額(令和6年分推計所得税額)-令和6年分推計所得税額・・・3

定額減税可能額(令和6年度分個人住民税)-令和6年度分個人住民税所得割額・・・4

※令和6年分推計所得税額は、国が提供する「調整給付のための算定ツール」を用いて、令和6年度分個人住民税の課税状況から推計しています。

※一方の税額が0円の場合でも、3及び4について算定します。

※3・4がマイナスの場合は0円とします。

定額減税可能額とは

所得税分=3万円×減税対象人数(本人+同一生計配偶者+扶養親族(16歳未満の扶養親族を含む))

個人住民税所得割分=1万円×減税対象人数(本人+控除対象配偶者+扶養親族(16歳未満の扶養親族を含む))

※同一生計配偶者、控除対象配偶者及び扶養親族は国外居住者を除く。

対象者2(支給額)

4万円

※令和6年1月1時点で国外居住者であった場合は3万円。

支給時期

令和7年9月頃より順次支給予定

申請方法

8月中に対象者1の方へは確認書、対象者2の方へは申請書を送付しますのでご確認のうえ、提出期限までに月形町保健福祉総合センターへ返送してください。

提出期限

確認書(対象者1の方) 11月28日金曜日

申請書(対象者2の方) 10月31日金曜日

※令和6年中に月形町に転入し、月形町から調整給付金(当初分)を受給していないが令和7年1月1日時点に月形町に住所を有する方で、定額減税補足給付金(不足額給付金)の対象と思われる方は、速やかに「保健福祉総合センター」までご連絡ください。